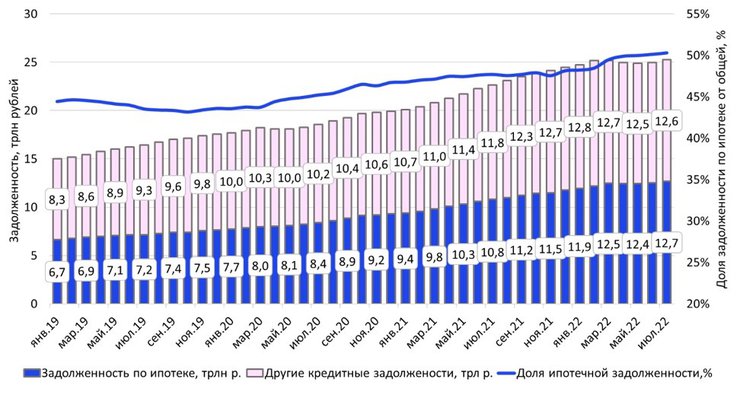

— Летом 2022 года задолженность по ипотеке впервые достигла 50%. С 2020-го, после запуска льготной ипотеки, прирост задолженности по жилищным кредитам выше, чем по другим займам.

— В 25 регионах более половины долга — по ипотеке. В 2019 году таких было всего четыре.

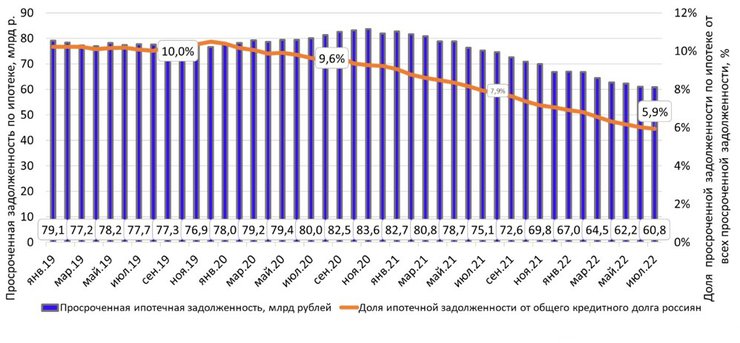

— 94% всех «плохих» кредитов (такими считаются кредиты, платежи по которым просрочены более чем на 90 дней. — Прим. ред.) — не ипотечные. Доля ипотечных долгов в общем количестве «плохих» снизилась с 10% в 2019-м до 6% в 2022 году.

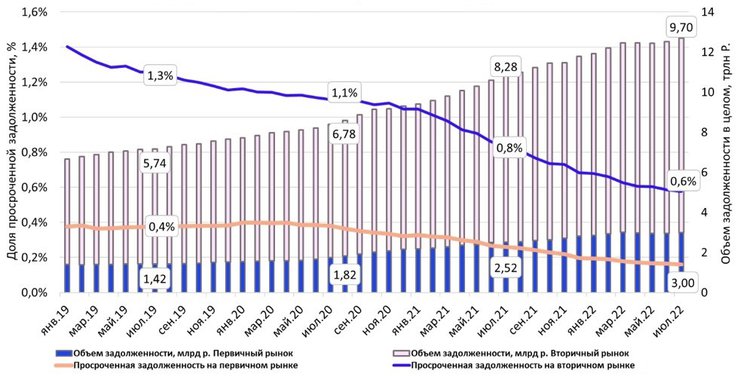

— Только 0,5% задолженности по ипотеке от общего долга по жилищным кредитам — это «просрочка». На первичном рынке доля «плохих» кредитов — 0,2%, на вторичном — 0,6%. По нежилищным кредитам задолженность на уровне 7,7%.

— Четверть всей задолженность по ипотеке — по сделкам на первичном рынке. Наибольшая доля (порядка трети) — в Москве и Санкт-Петербурге.

— Валютная ипотека — самая проблемная, половина задолженности по ней просроченная. 77% валютного долга — у жителей столичного региона.

Задолженность по ипотеке увеличивается рекордными темпами

Сейчас половина всей задолженности россиян приходится именно на жилищные кредиты (50,3%). В августе 2019 года на них приходилось 43,5%, в 2020-м — 45,2%, в 2021-м — 47,7% всех долгов. Отметка 50% была преодолена впервые к лету 2022 года и продолжает планомерный рост. Активное увеличение доли ипотечной задолженности было отмечено с начала локдауна весной 2020 года, когда в качестве меры поддержки стройотрасли была запущена льготная ипотека.

В 2020-м задолженность по ипотеке выросла за год на 22%, по остальным кредитам — только на 7%. В 2021 и 2022 годах тенденция схожая — рост задолженности в первую очередь по ипотеке.

Общая задолженность по жилищным кредитам за три года (с августа 2019-го) выросла на 78% в целом по РФ, по нежилищным кредитам — на 35%.

Динамика общей задолженности в целом по РФ

| 2019 год | 2020 год | 2021 год | 2022 год |

Задолженность по ипотеке, прирост за год, % | 16% | 22% | 27% | 6% |

Другие кредитные обязательства, прирост за год, % | 20% | 7% | 20% | –2% |

Расчеты Циан.Аналитики по данным ЦБ РФ

Распределение задолженности россиян

Расчеты Циан.Аналитики по данным ЦБ РФ

Задолженность по ипотечным кредитам

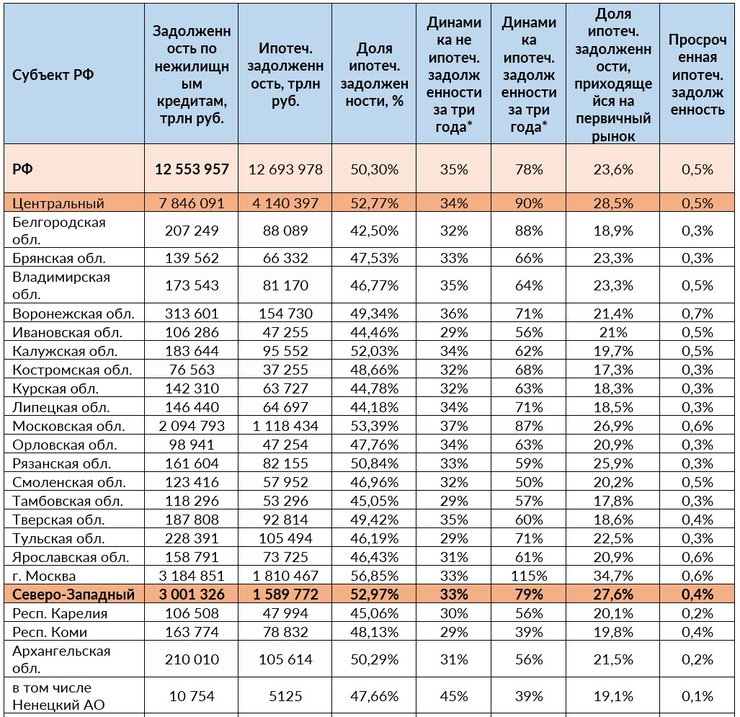

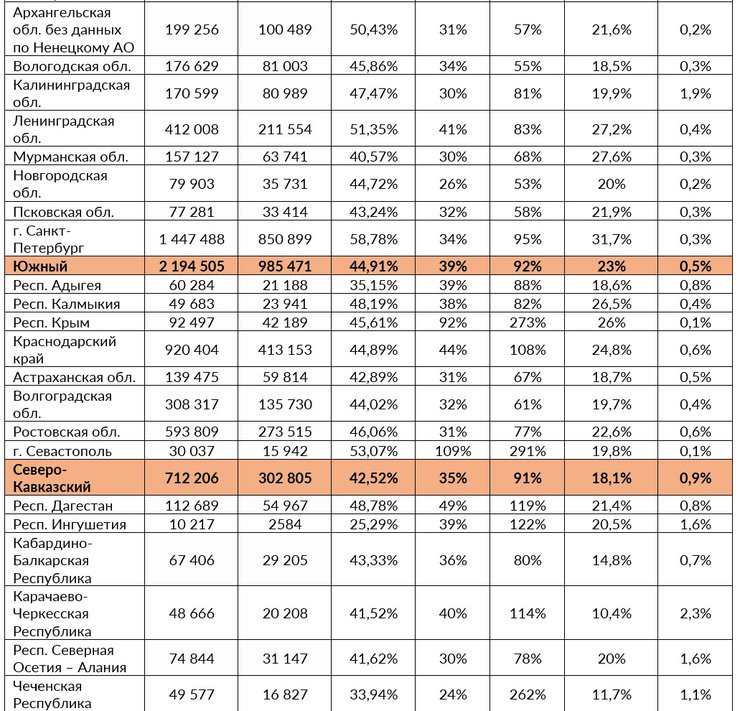

В половине федеральных округов задолженность по ипотеке — более 50%. Наибольший долг — в Северо-Западном (53%), и Центральном (52,8%) федеральных округах, чуть более половины — в Дальневосточном и Уральском. По остальным федеральным округам на ипотеку приходится менее половины задолженности.

Доля задолженности по федеральным округам, приходящаяся на ипотеку

Федеральный округ | Январь 2019 | Август 2022 | Динамика |

Северо-Западный | 46,4% | 53,0% | 6,5% |

Центральный | 44,8% | 52,8% | 8,0% |

Дальневосточный | 42,8% | 50,6% | 7,8% |

Уральский | 48,3% | 50,6% | 2,2% |

Приволжский | 45,7% | 49,8% | 4,1% |

Сибирский | 43,7% | 46,9% | 3,2% |

Южный | 38,0% | 44,9% | 6,9% |

Северо-Кавказский | 35,1% | 42,5% | 7,4% |

Расчеты Циан.Аналитики по данным ЦБ РФ

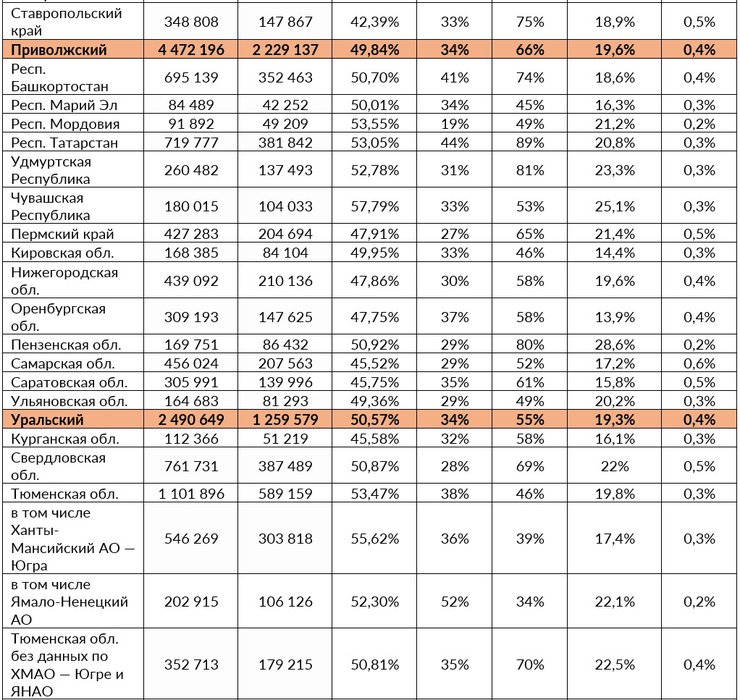

Количество регионов, где более половины всей задолженности — ипотечная, увеличивается с каждым месяцем. В августе 2022 года в 25 из 85 субъектов РФ (29%) более половины всего долга приходилось на ипотеку. Наибольшая доля (свыше 55%) — в Санкт-Петербурге (58,8%), Якутии (58,4%), Москве (56,8%), Чувашии (57,8%), Югре (55,6%).

Для сравнения: в августе 2021 года количество таких регионов равнялось 10, или 12%. В августе 2020-го — всего пять субъектов, или 6%. В августе 2019 года — до запуска льготной ипотеки — всего четыре региона, по которым более половины всего долга составлял ипотечный (Чувашия, Югра, ЯНАО и Якутия).

С 2019 года только по двум регионам (в Ненецком АО и ЯНАО) доля задолженности по ипотеке снизилась в процентном выражении от общей задолженности по всем кредитам.

Наибольший прирост показателя за три года — в Чечне (+18 п. п., с 15 до 34%), где ипотечное кредитование в целом развито плохо за счет популярности индивидуального строительства и большой доли «просрочки». На 15 п. п. выросла доля задолженности по ипотеке в общем объеме в Крыму (с 30 до 45%), на 14 п. п. — в Севастополе (38 против 53%). По 12 п. п. за три года доля ипотечной задолженности прибавила в Москве (с 45 до 57%) и Приморье (с 39 до 51%).

Ипотечные заемщики — самые ответственные

Половина задолженности россиян — по ипотеке. Но в структуре просроченной задолженности ипотека занимает всего 5,9%. На 1 августа 2022 года эта доля впервые опустилась ниже 6%. То есть 94% всех «плохих» долгов — нежилищные.

Доля просроченного долга по ипотеке планомерно снижается. В августе 2019-го на ипотечные кредиты приходилось 10% всего объема просроченной задолженности (10,1%, или 77,6 млрд рублей). В августе 2020 года — 9,8% всех просроченных долгов россиян, или 79,4 млрд рублей. В августе 2021-го доля снизилась до 7,9%, а сумма — до 75,1 млрд рублей. А в августе 2022 года — до 5,9%, или 60,7 млрд рублей.

Объем просроченной ипотечной задолженности и ее доля в «плохих» кредитах

Расчеты Циан.Аналитики по данным ЦБ РФ

То есть заемщики по ипотеке оказываются намного более надежными по сравнению с должниками по другими кредитам. Впрочем, ситуация отличается в зависимости от конкретного региона.

В РФ объем просроченной задолженности по жилищным кредитам — на уровне 0,5% (составляет 60,7 млрд из 12,7 трлн рублей общего долга). По нежилищным кредитам просроченная задолженность занимает 7,7% всего долга.

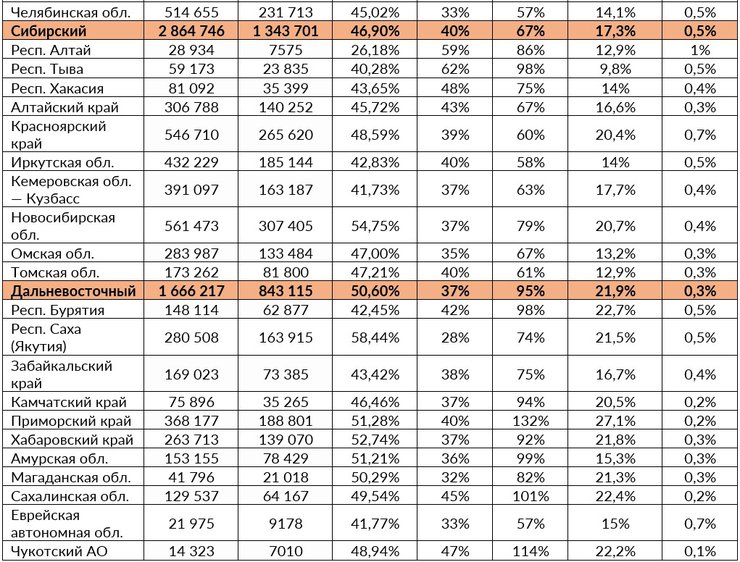

Наибольшая доля просроченной задолженности по ипотеке сейчас — в республиках Северного Кавказа, где не так активно строится многоквартирное жилье, население предпочитает индивидуальные дома. Ставки по кредитам — выше, чем в среднем по остальным регионам из-за повышенных рисков невозврата и популярности вторичного рынка, где нет льготной ипотеки.

В список также вошла Калининградская область. Причем именно на нее приходится наибольший прирост «плохих» долгов за три года (с августа 2019-го) среди других регионов с наибольшей «просрочкой» — +321%.

Но это не единственный регион, в котором просроченная задолженность увеличивается рекордными темпами. За три года более чем в полтора раза увеличили объем просроченной задолженности по ипотеке жители Севастополя (+150%) и Крыма (+50%). Здесь выбор банков ограничен из-за действующих санкций, кредиты выдаются по более высоким ставкам, чем в других регионах. Несмотря на такой рост долга, Крымский полуостров остается в числе регионов с минимальной долей просроченной задолженности — на уровне 0,1% общего объема. Аналогичные показатели — в Чукотском и Ненецком АО.

В Москве задолженность за тот же период снизилась на 27%, в Московской области — на 20%. Доля просроченной задолженности 0,6% — чуть выше среднероссийской.

Рейтинг регионов с наибольшей долей просроченной задолженности по ипотеке

Регион | Доля просроченной задолженности | Динамика просроченной задолженности |

Карачаево-Черкесская Республика | 2,3% | 0% |

Калининградская область | 1,9% | 321% |

Республика Северная Осетия — Алания | 1,6% | –3% |

Республика Ингушетия | 1,6% | 86% |

Чеченская Республика | 1,1% | 21% |

Расчеты Циан.Аналитики по данным ЦБ РФ

Четверть ипотечной задолженности — по новостройкам

Четверть всего объема ипотечной задолженности (24%) — по квартирам, купленным на первичном рынке недвижимости. В 2019-м на «первичку» приходилось 20% всей задолженности. С каждым годом эта доля увеличивается.

Только в двух регионах с большим объемом строительства порядка трети всей задолженности по ипотеке — на первичном рынке. В Москве эта доля 35%, в Санкт-Петербурге — 32%. Минимальная доля задолженности по сделкам на «первичке» — в Чечне и Тыве (10–12%).

На первичном рынке недвижимости — меньшая доля просроченных кредитов, чем в сегменте вторичного жилья. В целом по РФ показатель составляет 0,2%. До октября 2020 года показатель был на уровне 0,4%. С октября 2020-го по август 2021-го — 0,3%, с сентября 2021 года — на уровне 0,2%.

Самые неблагонадежные заемщики — покупатели «первички» проживают в Адыгее, Воронежской, Ивановской областях и Северной Осетии, где доля «просрочки» среди кредитов на первичном рынке составляет 0,6–0,7%.

За три года (с августа 2019-го) в три раза и более объем просроченной задолженности на «первичке» вырос в Севастополе (+200%), Магаданской области (+300%), Ивановской области (+329%) и Калмыкии (+500%).

Впрочем, такие высокие значения объясняются низким уровнем закредитованности. Например, в Калмыкии в 2019 году «плохая» задолженность составляла всего 1 млн рублей, сейчас — порядка 6 млн рублей. Для сравнения: в Москве объемы просроченной задолженности за тот же период снизились на 11%: с 782 до 697 млн рублей.

Распределение ипотечной задолженности по сегментам рынка и доля «просрочки»

Расчеты Циан.Аналитики по данным ЦБ РФ

Половина валютной задолженности — просроченная

На начало августа 2022 года, согласно последним данным ЦБ РФ, валютная задолженность по ипотеке составила в целом по РФ 7,3 млрд рублей. Причем 48% из этой суммы — просроченная задолженность (3,5 млрд). За три года валютный ипотечный долг снизился в 3,5 раза, а просроченная задолженность по валютной ипотеке — в 2,7 раза. Сейчас валютная задолженность составляет всего 0,1% против 0,5% в 2019 году.

В результате роль ипотечных кредитов в формировании «просрочки» снижается. Сейчас только 6% всего «плохого» долга — валютные. Хотя еще в 2019 году доля была на уровне 15%.

55% всего валютного долга по ипотеке — у москвичей, еще 21% — у заемщиков в Московской области, то есть 77% валютного долга по ипотеке сгенерировано за счет займов в столичном регионе.

«Столь значительные отличия ипотечного портфеля по уровню задолженности, сегментам рынка, динамике показателей свидетельствуют о неоднородном экономическом развитии регионов», — комментирует Алексей Попов, руководитель Циан.Аналитики.

По его словам, единые меры поддержки строительной отрасли не дают сопоставимого эффекта для различных субъектов. Льготная ипотека при низкой девелоперской активности малоэффективна для решения жилищного вопроса, а ограниченное число кредиторов и высокие ставки в отсутствии конкуренции повышают долю «просрочки».

Эксперт уточняет, что показатели задолженности россиян с учетом минимального уровня «плохих» кредитов не критичны. «Объем ипотечного портфеля от ВВП России находится на уровне примерно 10%, что ниже показателя западных стран. Рынок обладает потенциалом, который может быть реализован только в ситуации с ростом доходов населения и с альтернативными адресными программами поддержки», — считает аналитик.

* с августа 2019 года

Расчеты Циан.Аналитики по данным ЦБ РФ